Quel niveau de banque pour quel patrimoine ? Et pourquoi le conseiller indépendant reste indispensable

Quel niveau de banque pour quel patrimoine ? Et pourquoile conseiller indépendant reste indispensable

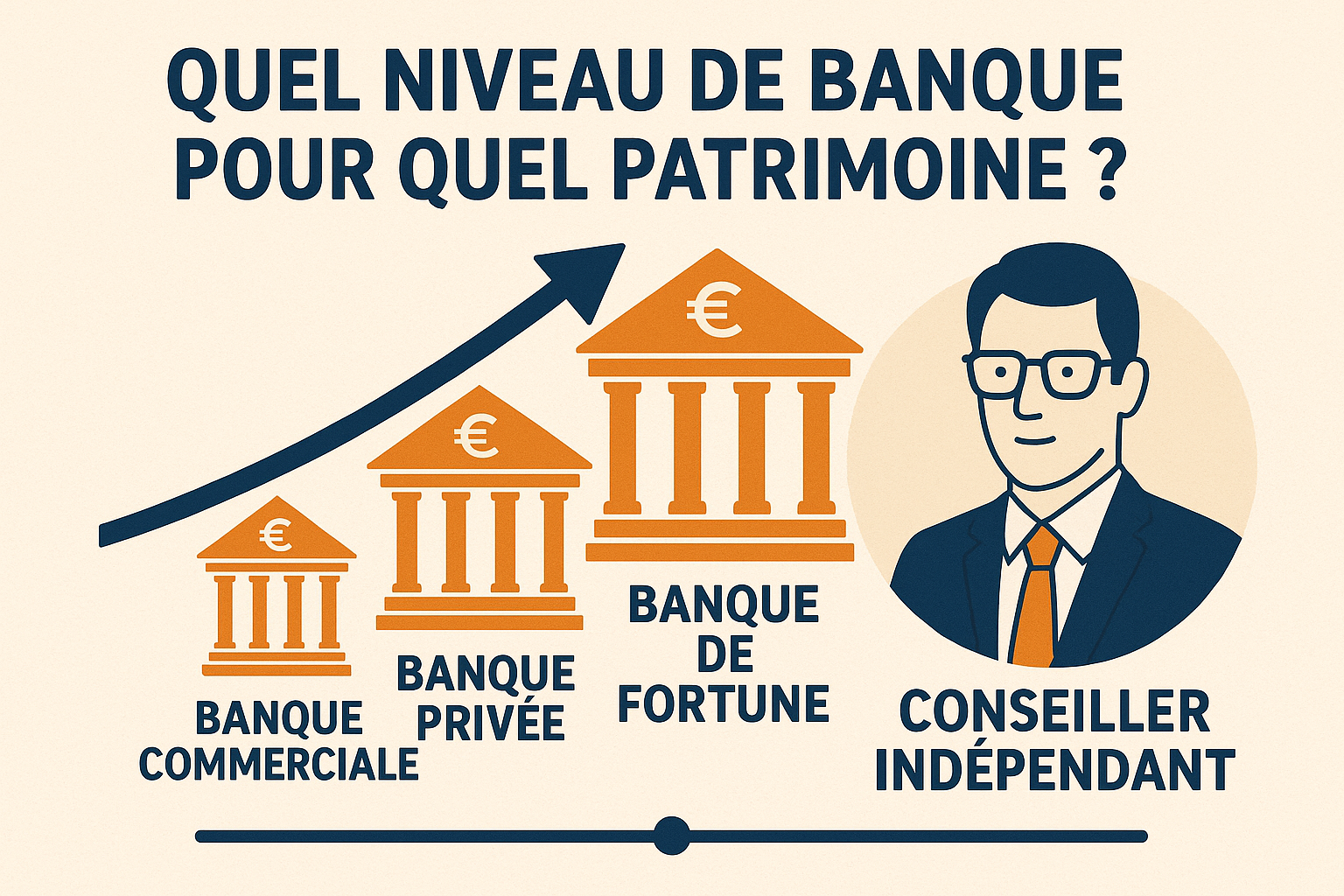

Le paysage bancaire français se divise en trois grandsniveaux, chacun structuré autour de seuils patrimoniaux qui conditionnentl’accès à des services plus ou moins sophistiqués. De la banque commerciale àla banque de fortune, les clients évoluent dans des univers aux codesdifférents. Toutefois, quel que soit le niveau, un acteur extérieur s’impose deplus en plus comme une figure incontournable : le conseiller en gestion depatrimoine indépendant (CGPI). Ce dernier, libre de toute contrainteinstitutionnelle, permet de rendre les choix bancaires plus efficaces etcohérents sur le long terme.

Banque commerciale : la gestion standard pour la majoritédes Français

La banque commerciale est le point d’entrée de la majoritédes ménages français. Elle se concentre sur les services bancaires du quotidien: ouverture de compte, carte bancaire, crédit immobilier, épargne réglementée(Livret A, LDD), assurance-vie monosupport ou encore crédit à la consommation.C’est une structure robuste et éprouvée, mais dont l’accompagnement reste trèsformaté.

Les conseillers y sont souvent polyvalents, gèrent un grandnombre de dossiers, et manquent de temps pour s’attarder sur les particularitéspatrimoniales de leurs clients. L’approche est majoritairement transactionnelleet les produits proposés sont généralement ceux conçus par la banque elle-même,sans réelle diversité.

Dans ce contexte, les conseils en investissement ou enoptimisation fiscale sont limités, voire inexistants. Pour les clients ayant unpatrimoine inférieur à 250 000 €, cette structure est suffisante, tant que lesbesoins restent simples.

Cependant, dès lors que la complexité augmente –transmission, optimisation fiscale, diversification – les limites du modèleapparaissent nettement.

Banque privée : l’entrée dans une logique patrimoniale

Dès que les actifs financiers atteignent 250 000 à 500 000€, le client peut être orienté vers un service de banque privée. Ce niveaud’accompagnement ne constitue pas une entité indépendante, mais plutôt unedivision spécifique à l’intérieur de la banque traditionnelle, avec desconseillers spécialisés.

Le banquier privé traite des sujets plus avancés :transmission anticipée, structuration du patrimoine via des sociétés civiles(SCI, SARL de famille), démembrement de propriété, ou optimisation vial’assurance-vie multisupport. Il peut également proposer des mandats degestion, des fonds patrimoniaux ou du private equity, selon le profil duclient.

Cependant, malgré une montée en gamme réelle, l’objectivitédes conseils peut être entachée par les objectifs commerciaux imposés aubanquier. Celui-ci reste en effet salarié de la banque, ce qui limite parfoisl’éventail des recommandations à l’univers des produits maison.

À Bordeaux, certaines banques privées développent une offrelocale plus souple, mais la dépendance aux contraintes internes demeure unpoint de vigilance.

Banque de fortune : la sophistication au service des trèshauts patrimoines

Lorsque le patrimoine atteint les 5 à 10 millions d’euros,voire davantage, on accède à la banque de fortune. Ici, l’approche devientrésolument sur-mesure. Le client bénéficie d’un interlocuteur unique ou d’uneéquipe dédiée qui gère un spectre très large d’enjeux : fiscalitéinternationale, transmission transgénérationnelle, gouvernance familiale,structuration complexe via des holdings, sociétés civiles ou fondations.

Les produits proposés incluent l’investissement en privateequity, des fonds fermés sur mesure, des véhicules à compartiments, du créditlombard, ou encore des actifs alternatifs (forêts, art, infrastructures). Danscertains cas, un family office intégré prend en charge la coordinationadministrative et patrimoniale de la famille.

Mais cette sophistication a un prix : les frais peuvent êtresignificatifs, et la neutralité des conseils reste conditionnée par lastratégie commerciale du groupe bancaire. L’architecture fermée, même à ceniveau, peut limiter la diversité des solutions proposées.

Le conseiller en gestion de patrimoine indépendant :l’architecte transversal

Face à ces structures hiérarchisées et potentiellementcloisonnées, le CGPI agit comme un chef d’orchestre externe. Il n’est lié àaucun établissement bancaire, ne perçoit pas de rémunération conditionnée parles produits vendus (en tout cas pas exclusivement), et peut ainsi proposer uneapproche réellement objective.

Le rôle du conseiller indépendant est multiple :

- Il accompagne les jeunes actifs dans la mise en place d’une stratégie d’épargne durable et évolutive.

- Il aide les clients intermédiaires à structurer leur portefeuille, optimiser leur fiscalité, et anticiper leur succession.

- Il coordonne les relations entre les banquiers, notaires, avocats et experts-comptables pour les très hauts patrimoines.

Surtout, il propose une vision à long terme. Là où lesbanques peuvent changer de conseiller ou restructurer leurs services enfonction de leurs impératifs internes, le CGPI construit une relation decontinuité. Il connaît l’histoire patrimoniale de ses clients, leurs objectifsprofonds, et peut défendre leurs intérêts avec constance.

À Bordeaux, de plus en plus de clients fortunés ou en voiede constitution de patrimoine optent pour cette approche : souple, agile,personnalisée.

Conclusion : conjuguer les expertises pour une stratégiedurable

Les banques, qu’elles soient commerciales, privées ou defortune, offrent des outils puissants. Mais ces outils ne prennent tout leursens que lorsqu’ils sont mobilisés avec discernement. C’est précisément ce quepermet un conseiller indépendant : analyser objectivement l’offre bancaire,sélectionner les bons leviers, et bâtir une stratégie cohérente dans le temps.

Ainsi, pour tout particulier ou chef d’entreprise soucieuxd’organiser son patrimoine de manière stable, diversifiée et fiscalementoptimisée, l’association entre services bancaires spécialisés et accompagnementindépendant constitue le meilleur des deux mondes.

→ Vous vous interrogez sur la qualité de votre relationbancaire ? Vous souhaitez réorganiser vos actifs avec une vision long terme ?Prenez contact avec un conseiller engestion de patrimoine à Bordeaux pour faire le point.

Lire plus sur le sujet

Découvre d'autres articles en lien avec celui-ci

.jpeg)

Investissez aujourd'hui, récoltez demain

Garonne Patrimoine vous invite à prendre rendez-vous pour une consultation gratuite avec nos experts financiers spécialisés dans la gestion de patrimoine à Bordeaux.

Restons en contact.

Pour toute demande d'information, n'hésitez pas à nous contacter.